대부분의 우리나라 국민의 대부분은 상속세가 나오지 않아 전혀 걱정하지 않아도 되는 분들이긴 합니다만 그래도 알아놓으면 좋겠죠?그래서 이번에 상속세 세율, 면제한도와 계산법에 대한 정보를 알려드립니다.

상속세 면제 한도

상속세 계산법 면제한도를 알아보기 위해서는 먼저 상속세 공제 항목을 살펴보아야 합니다. 기본적으로 일괄공제와 기초공제 및 인적공제 중 하나를 선택하여 적용받으실 수 있습니다.

일괄공제는 5억 원이며, 기초공제 2억 원 + 자녀공제 1인당 5천만 원 + 미성년자공제 + 연로자공제 + 장애인 공제를 합하여 일괄공제와 비교하여 유리한 공제를 선택하면 됩니다. 그리고 배우자 상속 공제가 있습니다.

기본 5억 원 가능하며, 5억 원 이상인 경우 최대 30억 원까지 공제가 가능합니다. 따라서 부모 중 한 분만 돌아가신 경우에는 재산이 10억 이하일 경우(미리 증여한 증여재산이 없을 경우) 상속세가 나오지 않습니다.

하지만 가업(기업)을 상속받거나, 재산이 30억 이상이 되는 고액 상속이 예상되는 경우에는 상속세를 절세할 수 있는 방안들을 고민해야 합니다. 추가적인 상속세 면제한도(상속공제)는 아래 이미지를 참고하시면 됩니다.

상속세 계산법

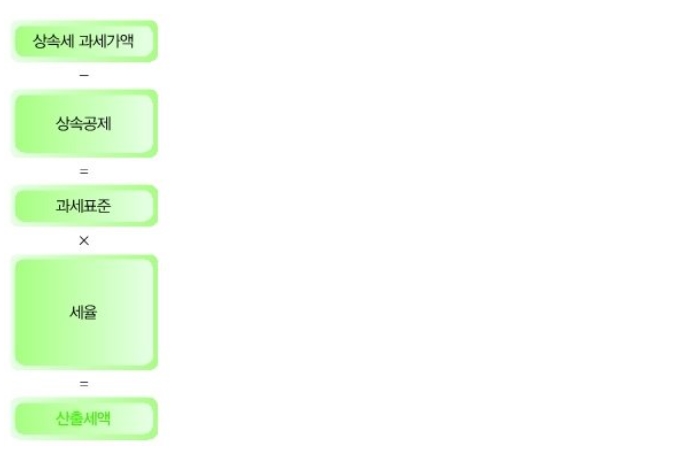

앞서서 설명하였듯이 재산이 10억 이상일 경우 상속세 계산법도 살펴보셔야 합니다. 간단히 설명하면,

상속재산 + 증여재산 - 비과세 재산 - 과세가액 불산입 재산 - 공과금, 장례비용, 채무 = 상속세 과세가액이 됩니다.

그리고 이 상속세 과세가액에서 상속공제를 빼면 과세표준이 되고 이 과세표준에서 상속세율이 곱해져 상속세 산출세액이 계산됩니다.

마지막으로 산출세액에서 세대생략 할증세액이 더해지고 세액공제가 빠지면 자진 납부할 상속세액이 됩니다.

상속세 세율

아시겠지만 상속세와 증여세는 동일한 세율입니다. 아래 표를 보시면 쉽게 알 수 있습니다.

여기까지 상속세 세율과 면제한도 계산법을 알아보았습니다.

좀 복잡해 보일 수 있지만, 앞서 설명한 내용대로 순서대로 대입하면

어렵지 않게 상속세를 계산할 수 있습니다. 특별한 경우가 아니라면 '(상속재산 - 상속공제) × 상속세 세율 = 납부할 세액'으로 간단히 계산하면 크게 차이 나지 않는 경우가 대부분입니다상속세를 줄만큼 재산을 모아두는 게 소원인 매력공주입니다. ^^

'잡다한 이야기 > 부동산 이야기' 카테고리의 다른 글

| 확정일자와 전세권 설정 차이점 (0) | 2019.09.30 |

|---|---|

| 서민안심대출 왜 인기일까? 고정금리와 채권 (0) | 2019.09.30 |

| 중소기업 청년전세자금지원을 알려드립니다. (0) | 2019.07.25 |

| 부동산 중개 수수료 계산하는 법 (0) | 2019.03.25 |

| 2019년부터 달라진 부동산 제도 정리 세번째 (0) | 2019.03.24 |