“국민연금은 국가가 주는 거고, 개인연금은 내가 드는 거 아닌가요?”

맞아요!

하지만 이 둘은 성격이 완전히 다르고,

같이 준비하면 훨씬 안전하고 든든한 노후를 만들 수 있어요.

오늘은 국민연금과 개인연금을

제대로 비교하고, 어떻게 병행하면 좋은지 알려드릴게요.

---

1. 국민연금이란?

국가가 운영하는 공적 연금

강제 가입 (직장인은 자동)

노후 기본소득 보장이 목표

평생 수령 (사망 시까지)

물가상승률 반영

---

2. 개인연금이란?

보험사, 은행 등 민간에서 판매

자유롭게 가입/해지 가능

목표: 노후 생활비 보완

기간 수령형 or 일시금 수령 가능

수익률과 상품 종류 매우 다양

---

3. 한눈에 비교해볼까요?

---

4. 국민연금만으로 충분할까?

솔직히 말하면,

국민연금만으로는 생활비 전부 충당이 어렵습니다.

국민연금 월평균 수령액: 약 60만 원

적정 노후 생활비: 월 180~250만 원

→ 최소 2~3배 더 필요한 상황!

그래서 필요한 게 바로 개인연금이에요.

국민연금은 “기본 안전망”,

개인연금은 “플러스 알파 수입원”으로 설계하는 거예요.

---

5. 병행 전략은 이렇게!

전략 A. 국민연금 + 연금저축보험

국민연금: 안정적인 기본 생활비

연금저축보험: 세액공제 + 비과세 혜택

전략 B. 국민연금 + 연금저축펀드

펀드로 더 높은 수익률 기대

위험 감수 가능한 젊은 층에게 적합

전략 C. 국민연금 + 변액연금 + 부동산연금

수입 구조를 다변화하여 리스크 분산

---

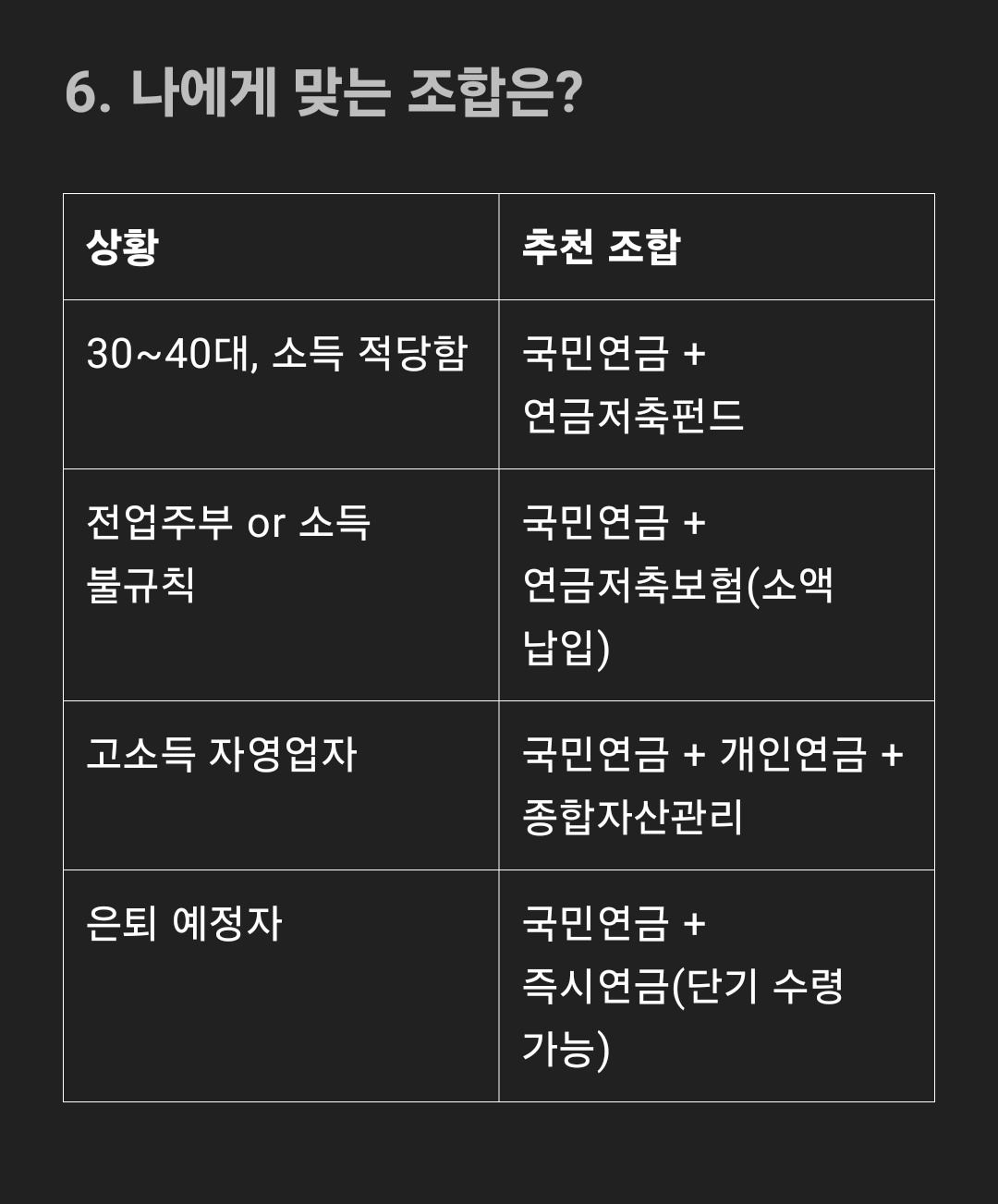

6. 나에게 맞는 조합은?

---

결론 한 줄

> 국민연금은 노후 기본소득,

개인연금은 노후 여유 자산

둘 다 병행해야 진짜 안전한 노후가 됩니다.

'잡다한 이야기 > 생활속의 팁' 카테고리의 다른 글

| 실업급여, 받을 수 있을까?자격부터 신청 방법까지 꼭 알아야 할 필수 가이드 (0) | 2025.03.23 |

|---|---|

| 국민연금, 망한다 vs 꼭 필요하다?오해와 진실 7가지 완전정리 (0) | 2025.03.22 |

| 연금을 36% 더 받는 방법? 연기연금이 답입니다! (0) | 2025.03.22 |

| 국민연금 보험료 못 낼 땐? (0) | 2025.03.22 |

| 국민연금, 돈 적게 내고 오래 받는 5가지 전략 (0) | 2025.03.22 |